葡萄京娱乐网站app(中国)官方网站这次交往的总对价最高可达20.75亿好意思元-葡萄京娱乐场(中国)官方网站-登录入口

在“十四五”筹办的收官之年,中国鼎新药已从产业跟跑者成长为民众医药鼎新的关节力量,硬核实力集中爆发,在代谢性疾病、抗肿瘤等中枢养息鸿沟均取得紧要突破,新药上市、临床突破及国际化进展握续走漏。有媒体以为,中国鼎新药也迎来了“DeepSeek”时刻。

本年以来,A股投资者对鼎新药的照顾度显赫擢升,一众药企积极败露鼎新药的研发与临床进展。

授权引出交往额突破600亿好意思元

鼎新药号称医药鸿沟发展“重头戏”。连年来,我国鼎新药逐渐迈入收货期,尤其是本年以来,多家鼎新药企接续有家具收效获批,国内鼎新药BD(商务拓展)面孔握续落地。

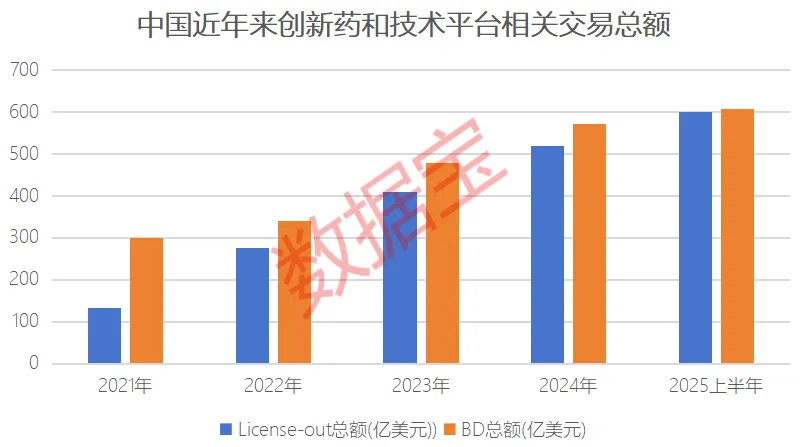

据医药魔方统计,2025年上半年,中国鼎新药及技艺平台干系交往License-out(授权引出)总和突破600亿好意思元,超越2024全年BD交往总和;其中单笔超10亿好意思元交往高达16笔。其中,恒瑞医药和石药集团两笔大单尤为引起阛阓照顾。

7月28日,恒瑞医药文书与葛兰素史克公司(GSK)达成相助公约,两边将共同成就至多12款鼎新药物,交往包含5亿好意思元首付款、潜在120亿好意思元里程碑付款及销售分红。

7月30日,石药集团文书,已与Madrigal Pharmaceuticals, Inc.(Madrigal)就其自主研发的口服小分子激活胰高血糖素样肽-1(GLP-1)受体喜跃剂SYH2086缔结民众独家授权公约。这次交往的总对价最高可达20.75亿好意思元,包括1.2亿好意思元的预支款,以及最高19.55亿好意思元的潜在成就、监管及买卖里程碑付款。此外,石药集团还将基于SYH2086的年度净销售额收取高达双位数的销售提成。

中国鼎新药出海“加快跑”

我国鼎新药BD交往总和正逐年擢升。医药魔方数据骄气,2015年我国鼎新药交往总和占民众比重仅有10.8%,2024年达到30.6%;本年以来,这一占比进一步擢升,本年上半年占比达到47%把握,跟着下半年BD面孔握续落地,摒弃8月8日,这一占比突破50%至52.5%。

鼎新药阛阓鸿沟束缚扩大,并有望迎来量价皆升的黄金期。左证弗若斯特沙利文及艾瑞推敲数据,2022年中国鼎新药阛阓鸿沟达到6790亿元,预测到2026年突破1万亿元,2027年有望达到1.12万亿元。与此同期,2022年我国鼎新药在中国药品阛阓鸿沟占比为41%,预测到2026年占比有望达到50%,2027年将达到51%。

国产鼎新药也开启加快出海格式。以上市公司来看,左证筹办范围或所属见解筛选,81家医药生物公司波及鼎新药业务(下称“鼎新药公司”),2022年至2024年,这81家公司整个境外业务收入握续超越千亿元,占营收比重握续超越14%。自2015年至2024年,鼎新药公司境外业务收入占比握续超越医药生物行业全体水平。已有九洲药业、药石科技等公司败露2025年半年报,2家公司上半年境外业务收入占比均超越70%。

战术及成本赋能新药研发

新药研发具有“高参加、高风险、长周期”的特征,临床西席失败率高,让“十年磨一剑” 成为常态。这些难以向上的门槛,使得很多医药企业对鼎新药研发覆没而视,更倾向于遴荐风险低、陈诉快的仿制药赛说念。

另外,入口原研药价钱昂贵,一些关节鸿沟以至救命忽视药物更是被外洋药企操纵,让多数家庭靠近“用药贵、用药难”的逆境。在此配景下,突破外洋技艺操纵,既是产业升级的势必,亦然关乎民生的紧迫需求。

从民众来看,鼎新药物的研发突破离不开战术及资金维持。战术方面,国度医保局在本年7月举行的“维持鼎新药高质料发展的多少挨次”新闻发布会上指出,2024年新纳入医保目次的91个药品中,33个完了了“昔日获批、昔日纳入”。

新药从获批上市到纳入医保目次的时辰,已从原本的5年把握降至1年把握,约80%的鼎新药不错在上市2年内纳入医保支付范围。据不扫数统计,2025年上半年,国度药品监督处分局共批准43款鼎新药,同比增长59%,创历史同期新高。其中,抗肿瘤药物的获批数目达18款,占比超四成。

资金方面,左证源达信息证券猜度所陈诉,2015年至2024年间,我国鼎新药鸿沟在一、二级阛阓融资总和超越1.23万亿元,为产业升空提供了矫健动能。从A股阛阓来看,摒弃现时,以科创板上市法度五登陆A股的医药生物公司有20家,2020年上市的神州细胞于2024年完了盈利,艾力斯于2021年完了盈利,2024年净利润超越14亿元。

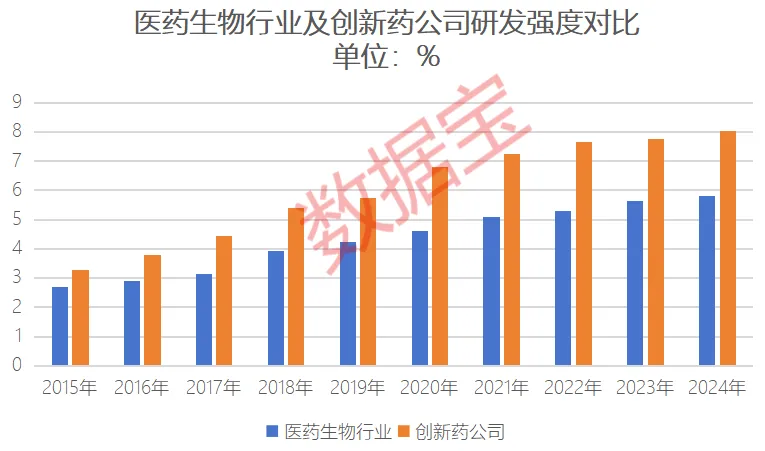

从研发来看,医药生物行业公司(不含已退市公司)从2015年末的220余家增至现时近500家。研发参加方面,2024年,医药生物行业研发参加超越1400亿元,较2015年增多5倍以上,研发强度(可比数据)由2015年的2.7%高涨至2024年的5.83%。

值得一提的是,近500家医药生物公司中,上述81家鼎新药公司研发参加由2015年的88亿元把握高涨至2024年的578亿元以上,研发强度由2015年的3.29%擢升至2024年的8.04%。可见,鼎新药公司研发强度大幅超越医药生物行业全体水平。

个股方面,81家鼎新药公司中,有27家公司2023年及2024年研发强度握续超越20%,包括微芯生物、神州细胞、泰恩康等,其中泰恩康于2022年上市,上市昔日研发强度擢升至7%把握,2023岁首度擢升至20%以上。

多家药企败露新药研发进展

本年以来,投资者对鼎新药的照顾度大幅擢升。左证投资者互动平台信息,本年以来(摒弃8月8日,下同),波及“鼎新药”的互动信息超越2000条,其中,修起实践包含鼎新药进展或突破情况的医药上市公司数目创2020年以来新高。

数据宝左证本年以来上市公司在投资者互动平台或公司官方平台的败露,整理出近70家医药生物公司的鼎新药研发进展,波及西药、中药、医学会诊,得当症包括基础代谢病、免疫性疾病、阿尔茨海默症、心脑血管疾病等鸿沟。

以互动问答条数来统计,赢得投资者照顾度较高的公司有贝达药业、润都股份、振东制药、广生堂等。

贝达药业示意,其鼎新药泰瑞西利已于2025年6月30日获批,公司将说明药品阛阓实行和销售的收效劝诫,塌实推动该家具的买卖化责任。

润都股份示意,其当今有1类鼎新药(化学药)盐酸去甲乌药碱打针液(规格:2ml:2.5mg)偏执原料药,该药品行动腹黑负荷西席药物,用于核素心肌严防显像,以援助会诊和评估心肌缺血。公司已完成该药品的Ⅲb期临床西席,并于2024年3月提交了上市许可肯求。

振东制药在研新药抗肿瘤鸿沟有养息胃癌的ZD-09等,皮肤鸿沟有养息特应性皮炎的SH003等;广生堂在研乙肝鼎新药GST-HG141正在推动临床III期西席,GST-HG131长入GST-HG141用于慢性乙型肝炎养息的II期临床西席面孔已获临床西席肯求批准。

赢得照顾的其他公司中,凯因科技重点聚焦以鼎新药为中枢的乙肝功能性调养药物组合研发,布局了涵盖重组卵白、单克隆抗体、siRNA等多种药物类型在内的家具管线。

泰恩康日前公告,控股子公司博创园自主研发的1类鼎新药CKBA软膏白癜风得当症II期临床西席已于近日完成数据整理并揭盲。初步服从标明,CKBA软膏在非节段型白癜风患者中推崇出积极的疗效和邃密的安全性,西席服从理思,达到预期目的,维持络续开展III 期确证性临床西席,干系猜度数据也将在近期提交CDE进行突破性疗法肯求和注册临床的换取交流。

从阛阓推崇来看,鼎新药行情于5月份启动启动,这些败露鼎新药进展公司自5月1日以来平均涨幅超越50%,舒泰神、昂利康、广生堂涨幅超越250%,舒泰神示意公司个别面孔取得了一定的进展,包括打针用STSP-0601、STSA-1002打针液和BDB-001。涨幅较低的有哈药股份、天士力、恩华药业等,个别公司股价下落。

13家公司获机构扎堆调研且资金加仓

吉利证券示意,中国重磅交往走漏频率握续攀升,跟着BD要点向更早期研发阶段前移,后劲品种的袒护性亦同步增强,疏远握续照顾鼎新药投资契机。

上述败露鼎新药进展的医药生物公司中,摒弃8月8日,本年以来赢得30家以上机构调研,且本年以来融资客加仓(摒弃8月7日)超越30%的公司有13家,5家公司年内赢得150家以上机构调研,包括迈威生物-U、百济神州-U、皓元医药、泰恩康及健康元。

迈威生物-U年内赢得460余家机构调研,且融资客加仓幅度位居13家公司首位,高达260.54%,公司鼎新药BD业务推动中的管线包括Nectin-4 ADC、B7-H3 ADC等,其中IL-11已完成BD落地。

百济神州-U年内获近400家机构调研,融资客加仓55%以上,公司是一家民众最初的肿瘤鼎新养息公司,为全天下癌症患者研发鼎新抗肿瘤药物,擢升药物可及性和可背负性。

泰恩康年内获170余家机构调研,融资客加仓超越150%,加仓幅度位居13家公司前方。公司示意,争取在2025年底前启动CKBA软膏白癜风得当症的III期临床西席入组。

功绩方面,机构一致预测2025年、2026年净利润有望大幅增长的公司有太极集团、百济神州-U、贝达药业、泰恩康等,其中百济神州-U本年或完了扭亏,泰恩康获机构一致预测2025年净利润增幅有望超越50%。